У предпринимателей возникает обязательство по разделению всех учетных операций по принадлежности их к сегменту работы на конкретном налоговом режиме. Для обеих систем налогообложения характерна процедура исчисления и с последующей уплатой единого налога, но объекты налогообложения различаются.

Как организовать систему ведения раздельного учета

Ведение раздельного учета лицами, совмещающими несколько спецрежимов, обусловлено такими факторами:

- необходимостью обособленного выведения по разным направлениям деятельности ;

- несовпадением методики расчета налогооблагаемой суммы – по УСН налоговая ставка применяется к доходу или разнице между доходами и расходами, а при ЕНВД налог рассчитывается с привязкой к вмененному доходу без учета фактических показателей результатов работы;

- по УСН надо ежеквартально отслеживать накопленную с начала года сумму доходных поступлений, чтобы не нарушить установленные законодательством лимиты.

ОБРАТИТЕ ВНИМАНИЕ! Разделение учетных операций позволяет отделить доходы и расходы, из которых формируется налоговая база по УСН, от результатов деятельности, относящихся к сфере влияния ЕНВД.

Для удобства бухгалтера в рабочий план счетов вписываются дополнительные субсчета, позволяющие на этапе отражения данных первичной документации сразу осуществлять классификацию всех операций по принадлежности к разным видам деятельности фирмы. Методика распределения расходов между системами налогообложения напрямую зависит от избранного признака налоговой базы по УСН. Если упрощенка применяется по принципу «доходы минус расходы», издержки должны быть распределены по видам деятельности пропорционально полученному объему доходов.

Этапы создания системы раздельного учета

При формировании эффективной системы учета с разделением всех операций по режимам налогообложения рекомендуется придерживаться такого алгоритма действий:

- Разработка методической базы по учету.

- Внедрение новой методики учета в существующую схему отражения данных в бухгалтерских регистрах.

- Фиксация способа учета во внутренних нормативных актах.

На первом этапе систематизируются все типы производимых расходных операций, издержки классифицируются по типам налогообложения. Категория общих затрат должна быть распределена по отдельной методике, которая утверждена распоряжением руководителя или учетной политикой.

- констатация факта ведения бухгалтерского учета в полном объеме;

- приведение структуры и содержания рабочего плана счетов с учетом детализированных расшифровок и аналитических субсчетов;

- указания на используемое программное обеспечение;

- упоминание, что предприятие применяет УСН и ЕНВД одновременно с перечислением видов деятельности, относящихся к каждой спецрежимной системе налогообложения;

- информация о выполнении условия раздельного учета;

- перечень общих для обоих спецрежимов расходов, методика их распределения;

- набор первичных бухгалтерских документов и сводных регистров, используемых в процессе раздельного учета.

Законодательно порядок разделения учета не регламентирован. Принцип распределения хозяйственных операций и правила его реализации разрабатываются субъектами предпринимательства самостоятельно. Доходные поступления надо делить на две категории: получаемые от видов деятельности, облагаемых единым налогом на УСН, и поступления от направлений работы, облагаемых налогами по правилам ЕВНД.

Затратных групп выделяют три:

- связанные с деятельностью на УСН;

- издержки, понесенные в рамках работ, облагаемых ЕНВД;

- общие затраты, не имеющие признаков, по которым можно однозначно отнести суммы к одному из видов деятельности предприятия.

Процедура пропорционального распределения общих расходов закреплена нормами п. 8 ст. 346.18 НК РФ. Объем затрат привязывается к доле доходов, относящейся к определенному режиму налогообложения. Расчет доли доходных поступлений ведется по формуле:

- Доходы от деятельности на УСН / Сумма всех доходов за расчетный интервал.

- Доходы от деятельности по ЕНВД / Сумма всех доходов.

Дальнейшее распределение издержек будет осуществляться путем перемножения величины общих затрат и доли доходов по каждому спецрежиму. Для выведения доходных долей в общий итог надо включать полученную выручку от реализационных сделок и весь объем внереализационных доходов (иные поступления охарактеризованы Письмом Минфина от 16.02.2010 г. под № 03-11-06/3/22). Нельзя для целей разделения издержек суммировать доходы, которые указаны в перечне из ст. 251 НК РФ.

К СВЕДЕНИЮ! Пропорция рассчитывается на базе журнала операций за месяц. Можно применять принцип накопительного распределения по комплексу операций с начала года – эта методика рекомендована Минфином, ее применение не носит обязательный характер, на практике такой подход усложняет бухучет.

При определении расчетного периода для выделения доходных долей Минфин в Письме от 20.11.2007 г. №03-11-04/2/279 рекомендует брать за основу календарный месяц. В разъяснениях №03-11-11/121, датированных 28.04.2010 г., мнение специалистов Минфина изменилось: за основу надо принимать доходы, накопленные с января по текущий месяц. Обоснование позиции заключается в несовпадении налогового периода у УСН и ЕНВД.

При неверном распределении учетных операций между направлениями деятельности возникают ошибки в расчете величины налогового обязательства по УСН. Принцип раздельного учета должен применяться и в отношении налога на имущество:

- налог начисляется по объектам, по которым налоговая база равна величине кадастровой стоимости актива;

- перечисление налогового обязательства в бюджет осуществляется одной суммой без разбивки на виды деятельности;

- выполняется условие, по которому налогооблагаемое имущество используется в направлениях работы компании, облагаемых разными спецрежимами;

- в учетных регистрах суммы налога должны быть разделены по системам налогообложения.

Если конкретный актив выступает в роли объекта налогообложения, но он применяется в одном виде деятельности, то затраты, связанные с начисленным налогом на имущество по этому внеоборотному средству, не надо распределять.

Разделение зарплатных издержек основывается на обособлении категорий работников, которые привлекаются к выполнению работ в сфере деятельности, облагаемой ЕНВД, и в сегменте работы, попадающем под действие упрощенного спецрежима. Делиться должна не только сумма основной и дополнительной зарплаты, но и величина страховых взносов. Это связано с тем, что:

- при применении ЕНВД и УСН с объектом «доходы» объем взносов на обязательное страхование может быть зачтен в начисленном налоговом обязательстве (ст. 346.21 и 346.32 НК РФ);

- при использовании УСН с признаком «доходы минус расходы» страховые взносы причисляются к расходам и уменьшают налогооблагаемую базу.

ВАЖНО! При начислении зарплаты и других доходов в пользу наемного персонала необходимо предварительно разделить сотрудников по видам деятельности компании.

Субъекты хозяйствования, применяющие налоговые спецрежимы, не освобождаются от обязательства по уплате страховых взносов с заработков наемного персонала. Частные коммерсанты должны дополнительно перечислять в бюджет взносы за себя. Величина начисленных и погашенных взносов на обязательные виды страхования должна быть распределена между системами налогообложения. Это связано с различным алгоритмом учета величины такого показателя при выведении обязательств по единому налогу.

Для реализации требования разделения учета к счету 70 открывается три субсчета:

- для сумм заработка персонала, задействованного в деятельности по УСН;

- для размера заработной платы сотрудников, связанных только с деятельностью по ЕНВД;

- по доходам работников, которые привлекаются к работам в обоих направлениях, определить степень их вовлеченности в процессы по каждому виду деятельности точно невозможно.

Аналогичная система аналитического учета выстраивается и для страховых взносов. Распределение сумм из последней категории может осуществляться с привязкой к доходным долям или к пропорции выручки.

НК РФ предусматривает для налогоплательщиков несколько налоговых режимов: основной () и спецрежимы, призванные снизить налоговое бремя на отдельных видах деятельности или для некоторых категорий бизнесменов. К таким специальным налоговым режимам относятся , .

Чтобы применять любой из указанных режимов, компания или предприниматель должны соответствовать определенным критериям. Например, УСН нельзя применять в банковской деятельности, а глава 26.3 НК РФ содержит закрытый перечень услуг, оказание которых можно перевести на уплату вмененного дохода. ЕНВД, кроме того, действует не во всех субъектах страны - например, в Москве он отменен.

Разные налоговые режимы можно совмещать. Предположим, предприятие, работающее на УСН, выпускает в своей пекарне хлеб и сладкие булочки, а продает их в фирменном магазине уже на режиме ЕНВД. Основная причина, по которой налогоплательщики выбирают совмещение режимов - это снижение налоговых отчислений.

Раздельный учет при совмещении УСН и ЕНВД

Законодательство разрешает совмещение налоговых режимов и для ИП, и для юрлиц. Однако налогоплательщик обязан в таком случае вести раздельный учет доходов и расходов по разным режимам налогообложения (п. 8 ст. 346.18 НК РФ). Связано это с тем, что механизмы расчета и взимания налога на УСН и ЕНВД отличаются.

Как распределить расходы при совмещении УСН и ЕНВД? На УСН компания должна учитывать доходы (или доходы и расходы - если налог считается с разницы между доходами и расходами). При расчете ЕНВД бухгалтер ориентируется на вмененный доход бизнеса - то есть тот доход, который, по мнению чиновников, налогоплательщик на ЕНВД может получить в течение налогового периода (сумма налога при этом корректируется коэффициентами-дефляторами, которые учитывают инфляцию и региональные особенности ведения бизнеса).

Обратите внимание: Порядок распределения расходов и доходов при совмещении УСН и ЕНВД по принципу раздельного учета обязательно должен быть указан в налогоплательщика.

Распределение доходов при совмещении УСН и ЕНВД

На УСН полученный доход напрямую влияет на размер налога, а для ЕНВД учитывается лишь вмененный доход, который к результатам деятельности компании не привязан. На практике определить, по какому спецрежиму получены доходы, легко. Возвращаясь к нашему примеру с пекарней: сделка с оптовым юрлицом или ИП - это доход по УСН, а розничная торговля в магазине - доход по ЕНВД. Для удобства доходы в учетной политике и дальнейшем учете можно так и назвать:

- доходы от УСН;

- доходы от ЕНВД.

Считать их лучше на отдельных счетах учета или регистрах: несмотря на то, что обязанность ведения учета для плательщиков ЕНВД не установлена, обеспечивать раздельный учет доходных операций организация обязана.

Распределение расходов при совмещении ЕНВД и УСН

С расходами при совмещении двух налоговых режимов сложнее. Вернемся к примеру с пекарней - если по сырью или товарам можно четко определить, что мука была куплена для производства на УСН, а лимонад - для продажи в магазине (ЕНДВ), то по другим расходам не все так просто. Если магазин находится на одной площади с производством, то как распределить расходы при совмещении УСН и ЕНВД на коммунальные услуги или охрану помещений? И как считать зарплату административных работников, занятых одновременно и в деятельности на ЕНВД, и в производстве на УСН?

Законодательство требует, чтобы расходы, которые относятся одновременно к разным видам деятельности, распределялись в соответствии с тем, какую долю доходов приносит налоговый режим в общий оборот предприятия. При расчете пропорции в суммарный доход включаются все доходы компании, кроме указанных в ст. 251 НК РФ.

Так, если на УСН компания получает 1 миллион рублей дохода в месяц, а от ЕНВД - 500 тысяч рублей, то суммарный доход составляет полтора миллиона рублей. Тогда доля УСН в общем доходе составит 67%, а доля ЕНВД - 33%. Если компания платит за коммунальные услуги на всю производственную территорию фирмы 100 тысяч рублей в месяц, то к расходам по УСН бухгалтер примет 67% от 100 тысяч - то есть 67 тысяч рублей. А в расходы на ЕНВД отнесет оставшиеся 33 тысячи рублей.

С затратами на сотрудников связана еще одна сложность в раздельном учете УСН и ЕНВД - страховые взносы за работников. На УСН Доходы минус расходы взносы включаются в расходы компании. Режимы УСН Доходы и ЕНВД позволяют уменьшить вмененный налог на страховые взносы за работников - но не больше, чем наполовину. Страховые взносы по работникам, задействованным и в УСН, и в ЕНВД также распределяются пропорционально доходам.

Пример распределения страховых взносов при совмещении ЕНВД И УСН

Предположим, что пекарня из предыдущего примера тратит на зарплату администрации 150 тысяч рублей в месяц. Тогда на УСН приходится 100 500 рублей, а на ЕНВД - 49 500 рублей. Страховые взносы и на УСН, и на ЕНВД компания платит в сумме 30% от начисленной зарплаты. Значит, размер затрат на страхование работников - 50 тысяч рублей. Из них 33 500 рублей (67%) это затраты по УСН, а 16 500 рублей - затраты по ЕНВД.

Если компания на УСН Доходы минус расходы, то 33 500 рублей она просто включает в расходы и отражает в КУДИР на УСН, наряду со страховыми взносами за работников, задействованных только на УСН. Если же режим налогообложения УСН Доходы, то упрощенный налог за год компания может снизить на страховые взносы как за работников, трудящихся только на УСН, так и за административный персонал - но не более, чем на 50%. Аналогичное правило действует и для расчета вмененного налога.

Таким образом, совмещение УСН и ЕНВД на примере расчета с наемными работниками показывает, что нужно очень внимательно отдельно считать все расходы по работникам на УСН, отдельно по тем, кто работает на ЕНВД и отдельно - по тем, кто задействован в деятельности на обоих режимах.

Совмещение режимов налогообложения УСН и ЕНВД у ИП

Совмещение ЕНВД и УСН у индивидуального предпринимателя еще сложнее, поскольку ИП должен не только платить взносы за наемных работников, если они у него есть, но и перечислять определенную сумму в ПФР и ФОМС за самого себя.

Совмещение УСН и ЕНВД для ИП без работников проходит по тем же правилам, что и установлены для юрлиц: предприниматель должен вести раздельный учет, а для упрощенной деятельности - еще и КУДиР. Расходы также распределяются по пропорции. Остается только выяснить, как распределять фиксированные платежи при совмещении УСН и ЕНВД?

Если у ИП нет наемных работников, то фиксированные страховые взносы он может принять к вычету как по единому налогу, так и по упрощенному в полной сумме.

Страховые взносы в виде 1% от доходов свыше 300 тысяч рублей тоже уменьшают рассчитанный налог как на ЕНВД, так и на УСН (письмо Минфина от 07.12.2015 № 03-11-09/71357). При этом доход от каждого вида деятельности и 1% по нему нужно считать отдельно.

Уменьшение налога на взносы при совмещении УСН и ЕНВД для ИП с работниками выглядит следующим образом:

- на ЕНВД и УСН Доходы предприниматель учитывает к уменьшению страховые взносы за сотрудников и за себя в рамках 50% от суммы вмененного налога;

- на УСН Доходы минус расходы взносы за сотрудников и взносы за самого ИП являются расходами предпринимателя - они не уменьшают саму сумму налога, а включаются в расходы при расчете налогооблагаемой базы.

Раздельный учет при совмещении налоговых режимов сложен даже для опытных бухгалтеров, не говоря уже о неспециалистах. А штрафы за ошибки в учете с апреля 2016 года выросли почти в два раза: минимальная сумма наказания - 5 000 рублей (письмо Минфина от 07.04.16 № ИС-учет-1, закон от 30 марта 2016 года № 77-ФЗ, ст. 15.11 КоАП).

Не рискуйте своими деньгами - закажите нашу бесплатную консультацию. Опытные бухгалтеры и профильные специалисты от 1С:БО готовы помочь вам разобраться в налоговом законодательстве и взять заботы о грамотном учете на себя.

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных :

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

Доходы определяются:

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются :

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учет расхо дов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД , то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

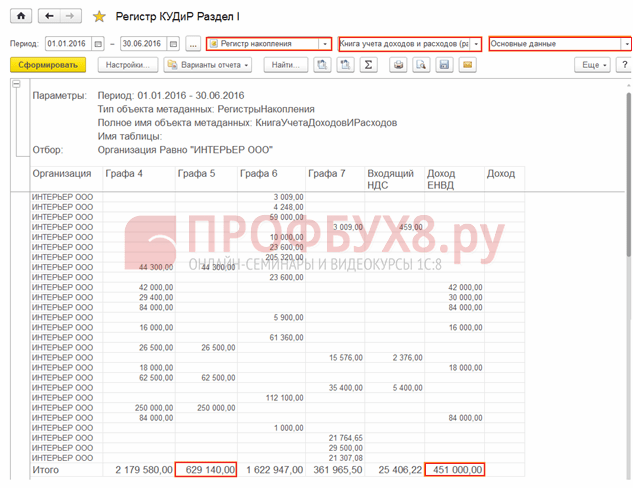

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

При ЕНВД:

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

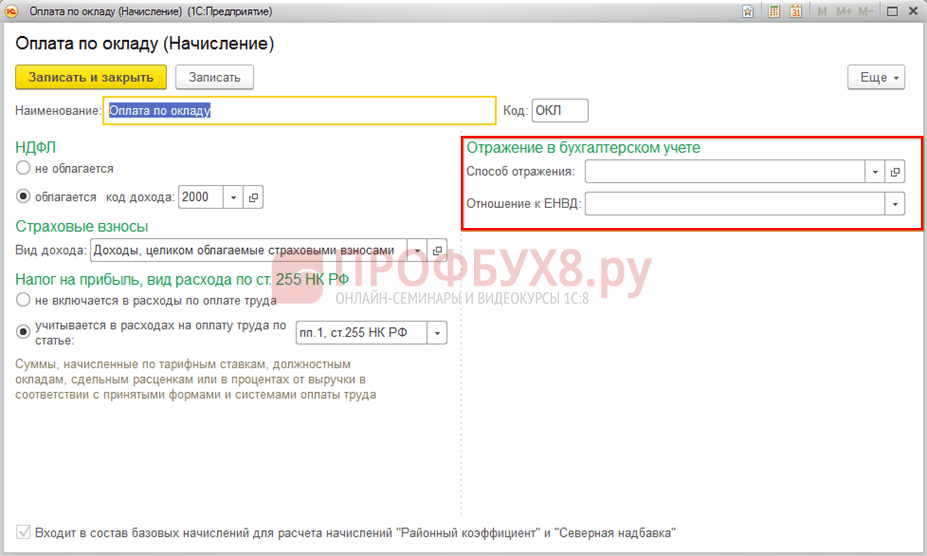

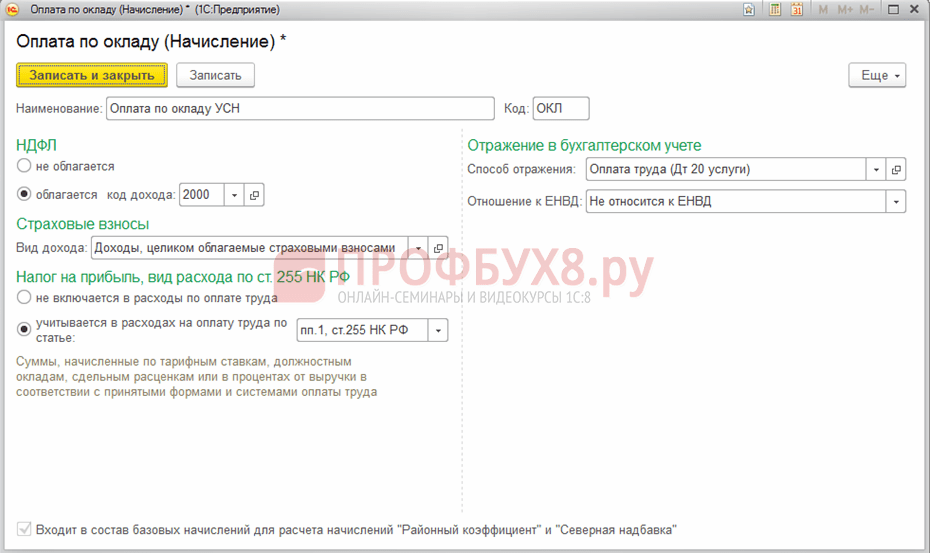

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

Упрощенная система налогообложения — один из самых востребованных спецрежимов. Он применяется малым бизнесом — ИП и юридическими лицами. Упрощенка дает ряд налоговых преимуществ. Например, не нужно уплачивать НДС. Можно выбрать один из двух вариантов расчета налоговой базы. Кроме того, существенно упрощается ведение налогового учета.

Но если ваша компания занимается несколькими видами бизнеса одновременно, для отдельных направлений режим УСН может быть невыгоден. В этом случае разрешено совмещение упрощенки с другим спецрежимом, по которому уплачивается единый налог на вмененный доход. Перечень возможных видов деятельности на ЕНВД приведен в пункте 2 статьи 346.26 Налогового кодекса РФ. Основной плюс режима — отсутствие взаимосвязи налога с реальной выручкой. Сумма для уплаты в бюджет рассчитывается исходя из вмененного дохода. Это предполагаемая величина дохода от определенного вида деятельности. Перед тем как совмещать спецрежимы оцените, будет ли положительный эффект от такого сочетания. О том, как выяснить выгодность применения УСН и ЕНВД, .

Пример совмещения спецрежимов

ООО «Илион» производит канцелярскую продукцию (блокноты, тетради и т.д.). Спецрежим налогообложения — УСН «доходы минус расходы». Для увеличения доходов руководство открыло розничный магазин на том же режиме. Было решено рассмотреть целесообразность сочетания упрощенки с ЕНВД с 2019 года. Все условия для применения режимов выполняются.

За 2019 год прогнозируемые доходы по первому направлению (оптовые продажи в магазины) составят 13 млн рублей, по второму — 4 млн рублей. Прогнозируемые расходы — 9,5 млн и 400 тысяч рублей соответственно. Если ООО «Илион» останется на одном спецрежиме, тогда сумма налога составит:

((13 000 000 + 4 000 000) - (9 500 000 + 400 000)) × 15% = 1 065 000 рублей

Предположим, переход на вмененку по розничной торговле состоится. Площадь магазина равна 70 кв. м. Страховые взносы за сотрудников розничного магазина составляют 30 000 рублей. На эту сумму можно будет уменьшить ЕНВД, но не более чем наполовину. Тогда общая сумма платежей составит:

((13 000 000 - 9 500 000) × 15%) + (((1 800 × 70 × 1,915 × 1) × 15%)) = 561 193,5 рублей

561 193,5 — 30 000 = 531 193,5 рублей.

Вывод: применение совмещения режимов УСН и ЕНВД в данной ситуации выгодно для компании.

Условия совмещения

Чтобы совмещать УСН и ЕНВД, следует соблюдать ряд условий:

- Вести учет всех хозяйственных операций и имущества по каждому спецрежиму отдельно. Особое внимание в законе акцентируется на необходимости разграничения доходов и расходов.

- Закрепить принятый способ разграничения доходов и расходов в учетной политике. Рекомендуется четко обосновать организацию раздельного учета. Также следует указать, к какому спецрежиму относятся конкретные операции.

- Выполнять ограничения, предусмотренные для упрощенки и вмененки. В частности:

- количество наемных сотрудников не более 100 человек;

- собственники, являющиеся организациями, владеют не более 25% капитала;

- стоимость основных средств составляет не более 150 млн. руб.;

- для упрощенки предусмотрены ограничения по доходам: они не могут превышать 150 млн. руб. в течение отчетного (налогового) периода. Также упрощенец не может иметь филиалов;

- для ЕНВД по некоторым видам деятельности есть специфическое условие по площади помещений: например, площадь торгового зала или помещения общественного питания не должна превышать 150 кв. м.

Правила перехода

Уведомите налоговую о переходе на ЕНВД по отдельному виду деятельности. Не позднее пяти дней после начала применения спецрежима предоставьте в инспекцию соответствующее заявление.

Представим себе обратную ситуацию. ИП или компания работает на вмененке и желает расширить деятельность. Для нового направления бизнеса планируется применять УСН. В данной ситуации моментально проделать такую процедуру не получится. Использование упрощенки можно начать только с нового календарного года. Перед этим также необходимо направить уведомление в налоговую. Второй вариант — закрыть предприятие и зарегистрировать заново с сочетанием упрощенки и вмененки.

Как учесть расходы при совмещении УСН и ЕНВД

Большую часть расходов можно четко разделить по каждому спецрежиму. Однако есть ситуации, когда расходы невозможно отнести исключительно на упрощенку или вмененку. Например, управленческие расходы, арендную плату, оплату услуг ЖКХ и т.д. Такие затраты делятся пропорционально доходам по каждому спецрежиму. Для режима ЕНВД размер расходов при расчете налоговой базы значения не имеет. Однако уменьшить на их сумму налоговую базу по упрощенке также нельзя.

При этом возникает проблема с определением суммы доходов. Для УСН доходы и расходы учитываются кассовым методом и отражаются в Книге учета доходов и расходов. Для вмененки такого документа не предусмотрено. Как вариант, бухгалтер может использовать для учета специально оформленные регистры.

Пример распределения общих расходов

Расходы на аренду помещения ООО «Илион» за год составили 700 000 рублей. Доходы по деятельности на ЕНВД равны 13 000 000 рублей, на УСН — 4 000 000 рублей. Тогда арендная плата разделяется следующим образом:

- УСН: 700 000 × 13 000 000 / (13 000 000 + 4 000 000) = 535 294,12 рубля;

- ЕНВД: 700 000 × 4 000 000 / (13 000 000 + 4 000 000) = 164 705,88 рубля.

Отдельный вопрос — как разделить расходы в виде страховых взносов за сотрудников. Это зависит от того, в каком из направлений бизнеса работники заняты. Возможны три ситуации:

- для сотрудников, работающих только на УСН, сумма страховых взносов включается в состав расходов (схема «доходы минус расходы»); для схемы «доходы» такие расходы уменьшают рассчитанный налог не более чем наполовину;

- для сотрудников, работающих только на ЕНВД, взносы можно вычесть из рассчитанной величины налога, но не более чем наполовину;

- для сотрудников, занятых в деятельности и на ЕНВД, и на УСН одновременно, взносы распределятся пропорционально доходам, как и общехозяйственные расходы.

Подача декларации и уплата налогов

В налоговую по итогам отчетного (налогового) периода подаются отдельные пакеты отчетности по каждому спецрежиму. Декларация по единому налогу на вмененный доход подается ежеквартально. Для УСН представляется только одна декларация по итогам года. Однако авансовые платежи по упрощенке также платятся ежеквартально.

Отчетность по сотрудникам не делится в зависимости от спецрежима. Отчеты в ПФР и ФСС представляются по всем работникам предприятия в целом.

Совмещаете спецрежимы? Облачный сервис Контур.Бухгалтерия сэкономит вам время и деньги. Легко ведите раздельный учет, начисляйте зарплату, сервис рассчитает налоги, подготовит платежки и напомнит о датах уплаты, автоматически сформирует отчетность для отправки через интернет. Первый месяц работы — бесплатно.

5 Апреля, 2012 Анна Белинская05.04.2012. Журнал "Актуальная Бухгалтерия". Апрель 2012

Расходы, которые невозможно однозначно и четко отнести к деятельности на ЕНВД или УСН, распределяют пропорционально полученной выручке по каждому режиму отдельно.

В процессе своего развития фирма на УСН может начать вести деятельность, которая подпадает под ЕНВД. Нередко «упрощенка» и «вмененка» так тесно переплетаются, что в учете трудно разделить доходы, расходы, налоги и взносы во внебюджетные фонды. В этой статье мы рассмотрим, каким способом можно разделить расходы по этим двум налоговым режимам.

Организуем учет

Когда «упрощенец» начинает применять режим ЕНВД, у него возникает необходимость вести бухучет в полном объеме. А это, в свою очередь, подразумевает организацию учета в целом по компании. В том числе и по деятельности на УСН. Фирма обязана составить учетную политику для целей бухучета, которая определит принципы и методы, применяемые в дальнейшем. При этом учетную политику для целей налогового учета по УСН, которая была составлена ранее, следует отредактировать.

Возможны два сочетания ЕНВД и УСН:

Во втором случае перед фирмой встает проблема, каким образом распределить свои расходы так, чтобы отделить те, которые она несет по деятельности на ЕНВД, от затрат, которые формируют базу по «упрощенному» налогу. Одним из таких видов затрат, которые не всегда однозначно можно отнести к тому или иному виду деятельности, являются расходы на зарплату и страховые взносы.

При применении ЕНВД и УСН с объектом «доходы» также есть неясность в вопросе распределения страховых взносов с зарплаты сотрудников, занятых в обоих видах деятельности. Кроме того, по этим системам можно уменьшать исчисленный налог на сумму взносов, а также на сумму выплаченных работникам пособий по временной нетрудоспособности, но не более чем на 50 процентов (абз. 2 п. 3 ст. 346.21, п. 2 ст. 346.32 НК РФ).

Определяем выручку

Если фирма-«упрощенец» по одному и тому же договору и клиенту оказывает услуги по разным режимам, можно разделить поступления при помощи отдельных субсчетов, предназначенных для учета выручки. Другой вариант - организовать более подробный аналитический учет на счетах поступления денежных средств. Ведь метод признания доходов и расходов при УСН - кассовый. А так как для ЕНВД выручка вообще неважна, то для целей распределения расходов компания должна принимать в расчет только выручку, фактически поступившую на расчетный счет или в кассу. При необходимости на этапе получения и проведения в учете банковских выписок можно разделять деньги по статьям в разрезе налоговых режимов (поступление оплаты от покупателя по ЕНВД, поступление оплаты от покупателя по УСН). Можно разделять и поступления в кассу.

Может возникнуть вопрос, что делать с доходами, если они получены не от основной деятельности. Например, доходы от переоценки имущества в виде валютных ценностей, проценты по депозитным вкладам, доходы от реализации имущества, которое использовалось для обоих видов деятельности, и т. д. Минфин России предлагает полностью относить такие доходы в состав облагаемых «упрощенным» налогом (письмо Минфина России от 28.01.2009 № 03-11-06/2/9). При переоценке валюты фактического поступления денег не происходит. Поэтому датой получения доходов нужно считать отчетную дату, на которую и происходит переоценка (письма Минфина России от 11.03.2009 № 03-11-06/2/36, от 14.05.2009 № 03-11-06/2/90). Рассмотрим пример расчета доли для распределения расходов на основании доходов.

Пример:

Фирма получает доходы от двух видов деятельности по двум режимам: УСН «доходы минус расходы и ЕНВД. Выручка по «упрощенному» режиму поступает на расчетный счет, а по режиму ЕНВД - наличными в кассу.

На расчетный счет поступило 500 000 руб., в т. ч. 15 000 руб. - заем от учредителя. Также на счет зачислены проценты по депозитному вкладу - 3500 руб. В кассу поступило 67 000 руб. (см. таблицу 1).

Общая сумма доходов составляет:

488 500 + 67 000 = 555 500 руб.

Доля доходов УСН в общей доле доходов:

488 500 руб. : 555 500 руб. × 100% = 88%

Доля доходов ЕНВД в общей доле доходов:

67 000 руб. : 555 500 руб. × 100% = 12%

Таблица 1

Период распределения

Вопрос о том, как сформировать базу, среди основных проблем распределения расходов пропорционально доходам. Налоговый период по УСН - календарный год (ст. 346.19 НК РФ). Следовательно, доходы и расходы учитывают нарастающим итогом с начала года. Налоговый период по ЕНВД - квартал (ст. 346.30 НК РФ). Однако большинство расходов определяют по итогам месяца - зарплата, страховые взносы и т. д. Таким же образом можно считать и выручку. Поэтому компания может распределять расходы пропорционально полученным доходам на ежемесячной основе. А затем полученные таким образом результаты суммировать и учитывать нарастающим итогом с начала года для целей расчета «упрощенного» налога (письма Минфина России от 20.11.2007 № 03-11-04/2/279, от 22.05.2008 № 03-11-05/130). Такой подход обеспечивает достоверность данных. Кроме того, отсутствует необходимость уточнять декларации по УСН в случае изменения пропорции расчетов. В более позднем письме Минфин России, однако, отметил, что так как принцип распределения четко не определен, фирма может самостоятельно разработать и утвердить другой (письмо Минфина России от 21.10.2010 № 03-11-06/2/161).

Делим расходы

При определении доли расходов для целей уменьшения «упрощенного» налога необходимо соблюдать принципы признания расходов, характерные для этого режима (ст. 346.17 НК РФ).

Есть расходы, которые можно четко отнести к тому или иному виду деятельности. Например, фирма торгует оптом и в розницу. Стоимость товара, проданного через розничный магазин (ЕВНД), не может быть включена в состав расходов для уменьшения доходов по УСН, полученных от продажи товаров оптом. И если персонал работает только в магазине и не имеет отношения к оптовым поставкам, то вся зарплата и страховые взносы полностью относят к ЕНВД. Те расходы, которые невозможно однозначно разделить, Минфин России предлагает распределять пропорционально полученной выручке по каждому режиму отдельно (письма Минфина России от 20.10.2011 № 03-11-06/2/143, от 24.09.2010 № 03-11-06/3/132).

Пример:

Воспользуемся условиями предыдущего примера. Бухгалтер рассчитал сумму расходов к распределению - 150 000 руб. Сумма расходов, уменьшающих сумму доходов по УСН, равна:

150 000 руб. × 88% = 132 000 руб.

В подтверждение внесения записи в соответствующую графу книги учета доходов и расходов (утв. приказом Минфина России от 31.12.2008 № 154н) бухгалтер должен составить справку-расчет. В ней необходимо отразить:

Вопрос распределения страховых взносов при совмещении режимов УСН «доходы» и ЕНВД решаем следующим образом. Суммы, которые уменьшают оба налога, следует определять на основании соотношения единственного однозначного показателя - поступления выручки по каждому виду деятельности за соответствующий месяц.

Страховые взносы

Согласно законодательству в 2012 году плательщики, применяющие УСН с видами деятельности, перечисленными в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 года № 212‑ФЗ (далее - Закон № 212‑ФЗ), могут использовать льготные тарифы страховых взносов, общий размер которых составляет 20 процентов (ч. 3.4 ст. 58 Закона № 212-ФЗ). Зарплату работников, занятых в видах деятельности, подпадающих под ЕНВД, облагают взносами по общим тарифам, общий размер которых составляет 30 процентов на доходы до 512 000 рублей и 10 процентов на выплаты свыше указанной суммы (ч. 4 ст. 8, ч. 1 ст. 58.2 Закона № 212-ФЗ). Исключение на сегодняшний день составляют только аптечные организации на ЕНВД. Они включены в список фирм-льготников, которые вправе использовать тариф 20 процентов (п. 10 ч. 1 ст. 58 Закона № 212-ФЗ).

Во всех остальных случаях у организаций, совмещающих режимы, возникают вопросы, как распределить взносы, какой применить тариф. Например, для административного персонала, чью заработную плату и страховые взносы распределяют. В законодательстве о страховых взносах закреплено положение, которое позволяет установить основной вид деятельности каждой фирмы на основании определения доли доходов. Она должна составлять не менее 70 процентов от общей доли доходов по «упрощенному» режиму (нарастающим итогом с начала года с применением кассового метода признания выручки) (ч. 1.4 ст. 58 Закона № 212-ФЗ). На основании данного положения Закона № 212‑ФЗ Минздравсоцразвития России сделало вывод, что в таком случае фирма вправе применять пониженные тарифы по страховым взносам к заработной плате всех своих работников (письмо Минздравсоцразвития России от 14.06.2011 № 2011-19).

Порядок подтверждения такого права должен быть определен Минздравсоцразвития России. Официально его пока нет. В одном из своих писем ведомство указывает на необходимость заполнения подраздела 4.4 раздела 4 отчета по форме № РСВ‑1 (подраздела 3.6 раздела 3 в новой форме № РСВ‑1).

Напомним, данный отчет представляет собой таблицу, где указывают общую сумму доходов предприятия за отчетный период, определяемую в соответствии со статьей 346.15 Налогового кодекса, сумму доходов, приходящуюся на «льготный» вид деятельности, и соотношение этих показателей в процентах (письмо Минздравсоцразвития России от 14.04.2011 № 1335-19).

Дополним условия первого примера данными по заработной плате персонала.

Пример:

В 2012 г. фирма при применении УСН осуществляла вид деятельности, который признан в целях применения ч. 1.4 ст. 58 Закона № 212‑ФЗ основным видом деятельности и который предполагает использование льготного тарифа страховых взносов 20%. Также она вела деятельность, переведенную на ЕНВД, по которой также применяется льготный тариф страховых взносов 20% (п. 10 ч. 1 ст. 58 Закона № 212-ФЗ). За рассматриваемый период в компании начислена зарплата и страховые взносы:

Распределяем страховые взносы согласно указанной в первом примере пропорции. В состав расходов по страховым взносам на выплаты администрации в части деятельности на УСН принимают:

6000 руб. × 88% = 5280 руб.

Сумма расходов на уплату страховых взносов по «упрощенке» равна:

8000 + 5280 = 13 280 руб.

Таблица 2

Отчетность по ЕНВД и УСН

ЕНВД рассчитывают исходя из ставки налога, равной 15 процентов (ст. 346.31 НК РФ), и налоговой базы, рассчитанной на основании физических показателей, характерных для каждого вида деятельности, базовой доходности и установленных субъектами РФ коэффициентов.